Haberler

Haberler  Coin Bilgisi

Coin Bilgisi  Hakkımızda

Hakkımızda

Crypto.com’un 24’ünde yayımladığı araştırmaya göre, Solana(SOL) token ekonomisi arz kontrolü, enflasyon düzenlemesi ve teşvik modeliyle merkeziyetsiz ekosistemin büyümesini destekliyor. Ancak bu modele rağmen uzun vadeli sürdürülebilirlik ve dağıtım konularında hâlâ yapısal sorunlarla karşı karşıya.

Solana(SOL), Solana blokzincirinin yerel varlığı ve toplam arzı yaklaşık 590 milyon token seviyesinde. Token arzı için sabit bir üst sınır bulunmuyor. Dolaşımdaki arz, 479 milyon token ile bu toplamın %80’inden fazlasını oluştururken, geri kalan kısmı büyük ölçüde staking için kilitlenmiş durumda ya da Solana Vakfı ve erken dönem yatırımcıların elinde. Arz fazlasının önüne geçmek için adil bir enflasyon modeli ile ‘token yakma’ politikası birlikte işletiliyor. Başlangıçta yıllık enflasyon oranı %8 olarak belirlenmişken, bu oran her yıl %15 oranında azaltılarak uzun vadede %1.5 seviyesinde sabitlenmesi hedefleniyor. Buna ek olarak, ‘kıtlık yaratmak’ adına her işlemin işlem ücretlerinin yarısı yakılıyor ve bu mekanizma, token değerini artırmaya yönelik bir strateji olarak kullanılıyor.

Crypto.com araştırmasında Solana’nın merkezi hedefinin düşük işlem ücretleri ve hızlı işlem kapasitesiyle şekillenen bir ölçeklenebilirlik modeli olduğuna dikkat çekiliyor. Solana ağı üzerinde binlerce merkeziyetsiz uygulama (dApp) aktif olarak çalışıyor ve bu uygulamalar NFT ile merkeziyetsiz finans (DeFi) gibi çeşitli alanlarda faaliyet gösteriyor. Ancak hızlı genişleme süreci, ağ doğrulayıcıları için yüksek donanım gereksinimleri ve operasyonel maliyetlere neden oluyor. Bu da, doğrulayıcıların ekonomik sürdürülebilirliği konusunda bazı soru işaretleri doğuruyor.

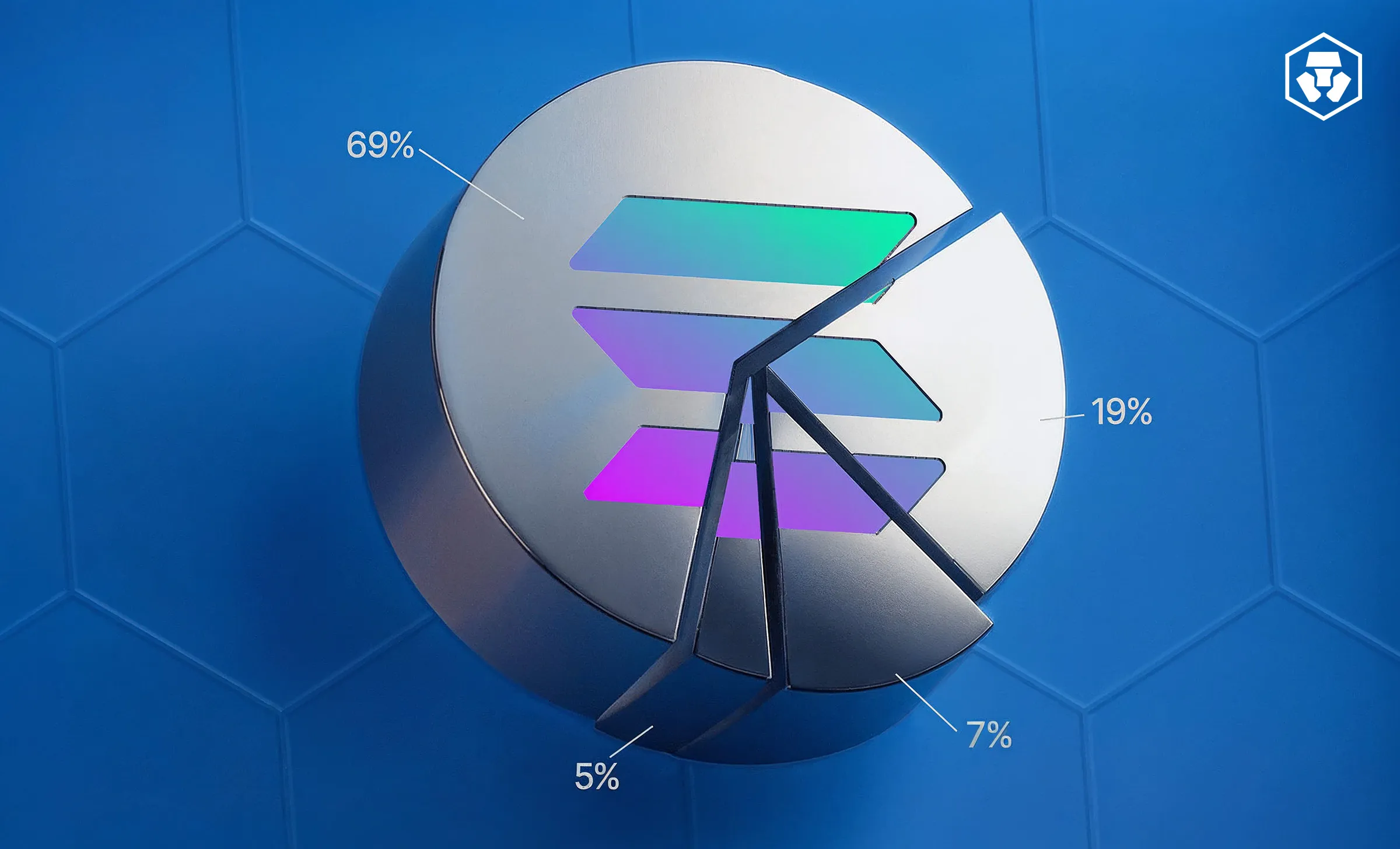

Token dağılımındaki yoğunlaşma da dikkat çekici. Topluluk rezervi %38.89, Solana Vakfı’nın payı %10.46 ve ekip üyelerinin elinde bulundurduğu oran %12.79 ile birlikte, özel kurumlar odaklı bir dağılım yapısı söz konusu. Bu da ‘merkeziyetsizlik ilkesinin zedelenmesi’ tartışmalarını beraberinde getiriyor. Özellikle token geri alımı veya kilit açılma süreçlerinde oluşabilecek satış baskısı, gelecekte aşağı yönlü fiyat riski yaratabilir. Bu nedenle ekosistemin güvenilirliğini artırmak adına token kilit süresi ve ‘vesting’ takvimi gibi şeffaf önlemler öneriliyor.

Solana’nın hisse ispatı (Proof of Stake/PoS) mekanizması, doğrulayıcılara enflasyon komisyonları, blok ödülleri ve maksimum çıkarılabilir değer (MEV) üzerinden getiriler sağlıyor. Ancak yeni doğrulayıcılar için yüksek ilk yatırım maliyeti ve teknik zorluklar önemli bir engel teşkil ediyor. Bu doğrultuda Solana Vakfı, doğrulayıcıları çoğaltmak ve dağıtımı teşvik etmek amacıyla bir destek programı (SFDP) uyguluyor.

Staking ödülleri bağlamında; ağdaki enflasyon oranı, doğrulayıcının çalışma süresi ve kendisine delege edilen token miktarı, getirileri belirleyen başlıca faktörler arasında yer alıyor. Her doğrulayıcının, blok başına yaklaşık 0.000005 SOL seviyesinde donanım yatırım maliyetini karşılaması gerekiyor ve her dönem (epoch) işlem ücretleri nedeniyle sürekli bir gider yükü oluşuyor.

Crypto.com raporunda, mevcut enflasyon oranının zamanla %1.5’e kadar gerilemesi planlansa da, Ethereum(ETH)’un yaklaşık %0.5’lik oranıyla kıyaslandığında hâlâ yüksek olduğu belirtiliyor. Solana’nın token ekonomisi ve gelir modeli, işlem hacmi yüksek olan ağlarda oldukça verimli çalışıyor. Ancak talep düştüğünde; artan enflasyon riski ve düşen staking getirisi nedeniyle çifte baskı yaşanabiliyor.

Token yakımına dayalı deflasyon yaratma yaklaşımı ile uzun vadeli enflasyon kontrolü planı birlikte dengeli bir yapı sunuyormuş gibi görünse de, doğrulayıcıların sürdürülebilirliği ve token dağılımındaki yoğunluk gibi sorunlar çözülmeden kalıyor. Geliştirici sayısı artıyor olsa da, platformun gerçek anlamda büyüyebilmesi için daha temsiliyetçi bir yönetişim yapısı ve sağlam bir ekonomik model gerekliliği öne çıkıyor – ‘gerçek merkeziyetsizlik’ için bu bir ön koşul.

Uzun vadede Solana’nın ekonomik politikaları ve büyüme stratejileri, ağ kullanımı artışı, stratejik iş birlikleri ve kullanıcı tabanının genişlemesi gibi fırsatlara dönüşebilir. Ancak bu potansiyelin arkasında; arz yapısındaki yoğunluk, enflasyonun yol açtığı değer kaybı ve doğrulayıcı operasyonlarının artan maliyeti gibi yapısal riskler de varlığını sürdürüyor. Bundan dolayı, Solana’nın merkeziyetsizlik ile sürdürülebilirlik arasında nasıl bir denge kuracağı, gelecekte nasıl değerlendirileceği açısından kritik bir faktör olacak.

Yorum 0