Haberler

Haberler  Coin Bilgisi

Coin Bilgisi  Hakkımızda

Hakkımızda

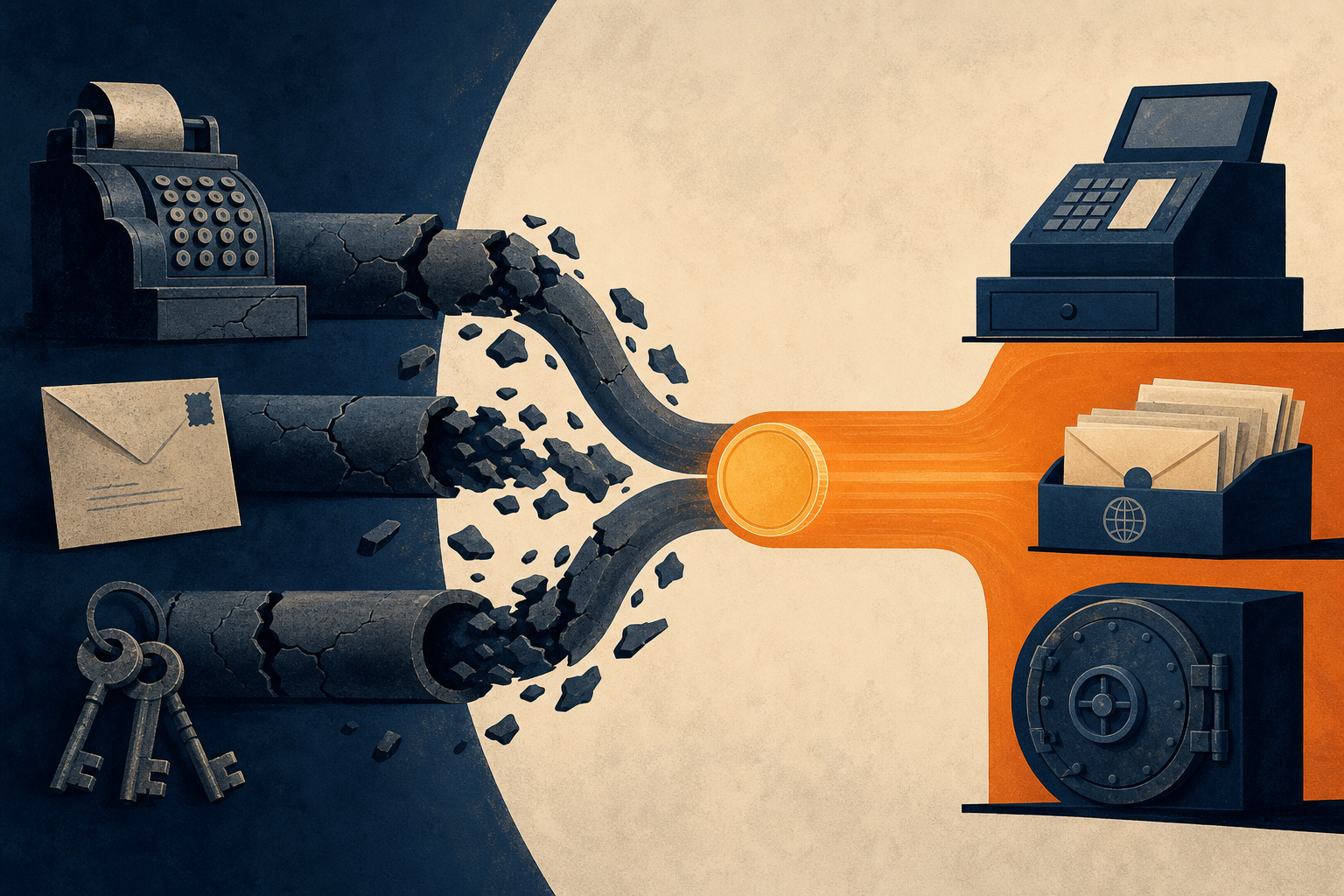

토kenleştirilmiş para birimleri finansal inovasyonun çözümü olarak öne çıkıyor, ancak bankalar arasında *izole* bir yapıda kalmaya devam ederlerse, gerçek bir etki yaratmalarının zor olacağı eleştirisi gündeme geliyor. CitiGroup(C) dijital varlıklar birimi sorumlusu Ryan Rugg(Ryan Rugg), ABD’nin Miami kentinde düzenlenen ‘Consensus’ etkinliğinde kurumsal müşterilerin tek bir banka tokeni değil, ‘çoklu banka’ (multi-bank) ortamında çalışan bir sisteme ihtiyaç duyduğunu vurguladı. Başka bir deyişle, sadece ‘Citi tokeni’ ile küresel para akışını çözmek mümkün değil.

Rugg, bankaların şu anda yürüttüğü ‘tokenleştirilmiş para’ stratejilerinin temel bir sınırla karşı karşıya olduğunu savunuyor. Her banka kendi platformunu ve tokenleştirilmiş mevduat yapısını kuruyor, ancak bunların büyük kısmı kapalı, kendi içinde çalışan ağlar olarak kalıyor. Özellikle çok uluslu şirketlerde durum daha da karmaşık. Rugg’a göre büyük kurumsal müşteriler, dünya genelinde birçok bankaya yayılmış yüzlerce, hatta binlerce hesap yönetiyor. Maaş ödemeleri, tedarik zinciri ödemeleri ve yatırım fonlarının hareketi gibi tüm para akışları iç içe geçmiş durumda. Bu ölçekte bir yapıda, yalnızca belirli bir bankanın iç sisteminde çalışan tokenizasyon çözümleriyle anlamlı bir verimlilik artışı sağlamak ‘zor’. yorum: Burada bankaların kendi içlerine kapalı token projelerinin, aslında kurumsal ölçeğin ihtiyaçlarını karşılayamadığı vurgulanıyor.

CitiGroup’un geçmişte yaptığı anketler de şirketlerin ne istediğini net biçimde ortaya koyuyor. Kurumsal tarafın neredeyse *tamamı*, ‘7/24 gerçek zamanlı ödeme’ talep ediyor. Blokzincir teknolojisi bu ihtiyacı karşılayabilecek bir altyapı olarak görülse de kritik bir önkoşul var: Farklı finansal kurumlar arasında ‘karşılıklı işlerlik’ yani *interoperabilite*. CitiGroup halihazırda kendi tokenizasyon platformunu kurmuş durumda ve 300’den fazla banka ile bağlantılı, 7/24 çalışan bir dolar takas sistemi işletiyor. 1 ABD doları, güncel kur itibarıyla yaklaşık 1.455,30 Kore wonu seviyesinde. Ancak Rugg, ‘sadece iç sistemleri iyileştirmenin yeterli olmadığını’ belirterek, geleneksel altyapı ile dijital sistemlerin entegrasyonunun şart olduğunun altını çiziyor.

Bugün bankacılık sektörü, fintech’ler ve kripto ekosistemi birbirinden farklı standartlar ve ayrı ağlar üzerinde ilerliyor. Bu da ironik biçimde, blokzincirin ortadan kaldırmayı hedeflediği verimsizliklerin yeniden üretilmesi riskine yol açıyor. Rugg, çözüm olarak *ortak altyapı* modelini öne çıkarıyor. Yani tek bir kurumun değil, tüm sektörün birlikte inşa ettiği bir yapı. Uluslararası finans mesajlaşma sistemi Swift(SWIFT) buna örnek olarak gösteriliyor. Rugg, tokenleştirilmiş finansın da benzer yönde, sektör çapında paylaşılan bir altyapıya doğru evrilmesi gerektiğini savunuyor. yorum: Swift benzetmesiyle, tokenizasyonun da ‘ortak dil ve ağ’ mantığıyla ölçeklenmesi gerektiği ima ediliyor.

Bununla birlikte *düzenleyici belirsizlik* hâlâ büyük bir engel. Büyük bankalar, hukuki çerçeve tam anlamıyla netleşmeden yeni dijital varlık hizmetlerini devreye sokmaya yanaşmıyor. Rugg, “Eğer yüzde 100 yasal olarak izin verilmiyorsa, hayata geçirmiyoruz” diyerek bu duruşu keskin biçimde ifade ediyor. Tokenleştirilmiş paranın finansal inovasyonun merkezine yerleşebilmesi için sadece teknolojinin gelişmesi yetmiyor; ‘bankalar arası bağlantı’, ‘ortak standartlar’ ve ‘düzenleyici netlik’ olmak üzere üç temel şartın aynı anda sağlanması gerektiği belirtiliyor. Mevcut parçalı yapı devam ederse, tokenleştirmenin beklenen dönüşümü yaratma gücünün sınırlı kalabileceği öngörülüyor.

Yorum 0