Haberler

Haberler  Coin Bilgisi

Coin Bilgisi  Hakkımızda

Hakkımızda

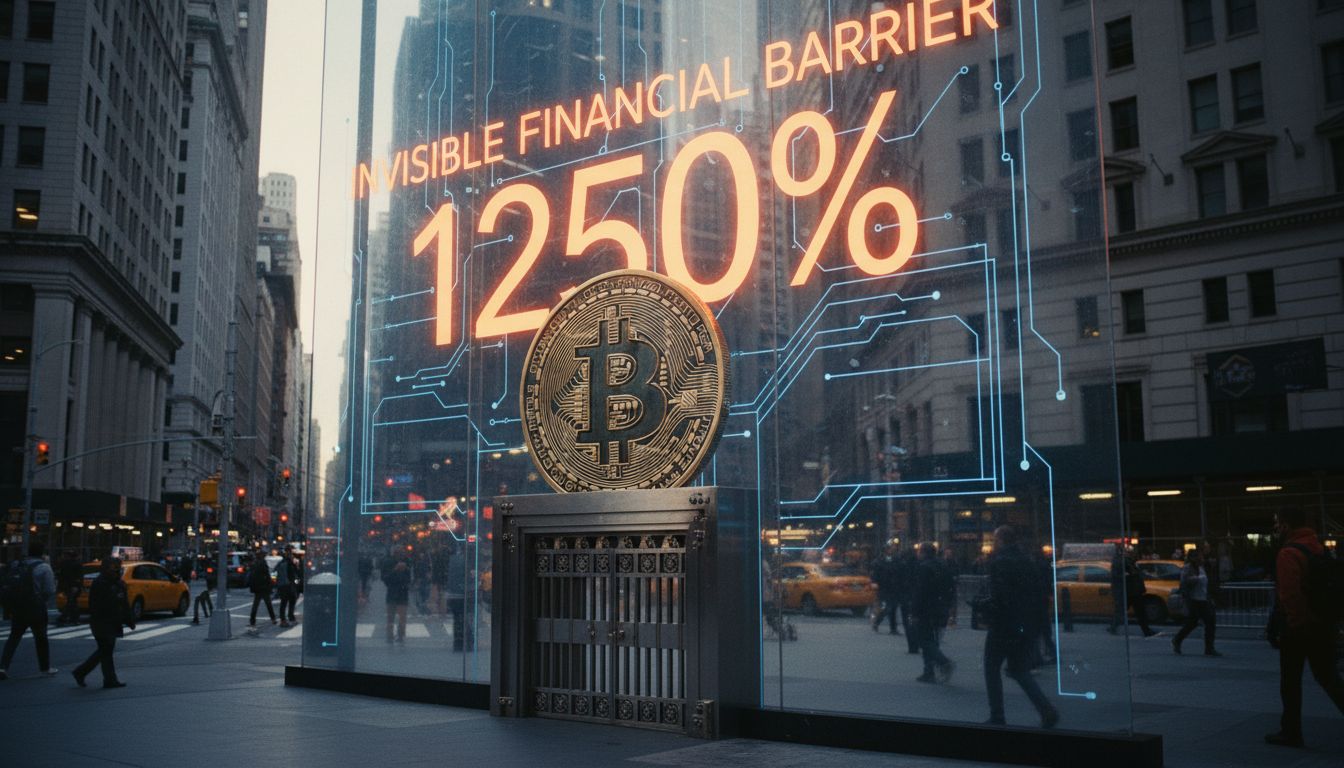

Strategy 최고경영자(CEO) ‘폰 르(Phong Le)’, uluslararası banka sermaye standartı olan ‘Basel kuralı’ altında Bitcoin(BTC) pozisyonlarına uygulanan sermaye zorunluluklarını sert biçimde eleştirdi. Ona göre bugünkü gibi Bitcoin’e aşırı ‘risk ağırlığı’ verilmesi, regüle bankaların dijital varlık piyasasına fiilen girmesini imkânsız hale getiriyor. ‘yorum’Burada kilit tartışma, Basel çerçevesinin Bitcoin(BTC) için getirdiği 1.250%’lik risk ağırlığı ve bunun ABD’nin ‘kripto liderliği’ söylemiyle çelişmesi.‘yorum’

Tartışma, X’te(eski Twitter) paylaşılan tek bir grafikle alevlendi. Bu tabloda Bitcoin, ‘teminatsız kripto varlık pozisyonu’ kategorisine konuluyor ve ‘örnek Basel III tarzı’ standart yaklaşımda ‘tipik risk ağırlığı’ olarak 1.250% atanıyor. Aynı tabloda nakit, fiziki altın ve ABD Hazine tahvilleri gibi kalemler ise 0% risk ağırlığıyla gösteriliyor. Phong Le, bu oranın “sadece teorik bir örnek değil, bankaların Bitcoin(BTC) ile çalışıp çalışamayacağını fiilen belirleyen bir ‘sermaye cezası’” olduğunu savunuyor.

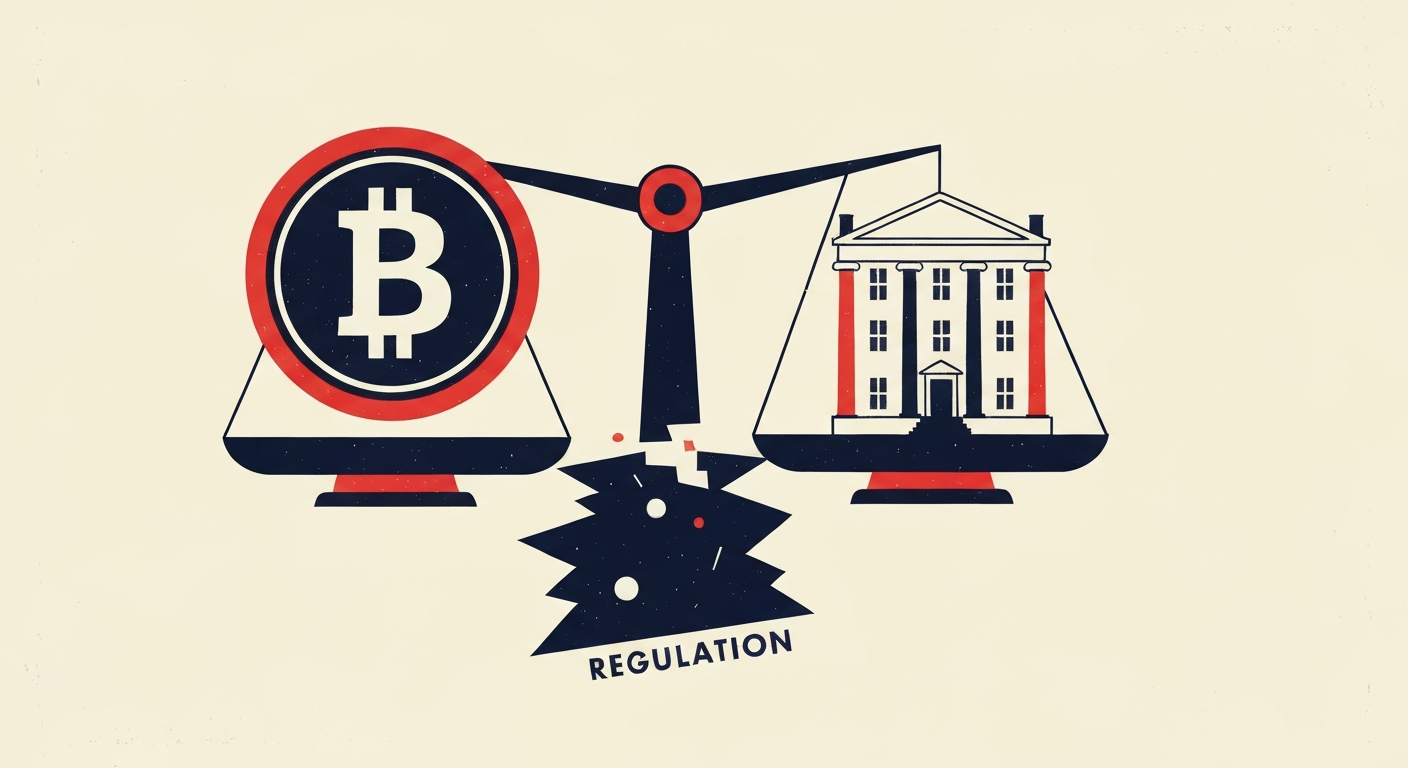

Phong Le, tartışmanın herhangi bir ülkenin iç siyasetinin ötesinde, ‘yapısal bir sorun’ olduğunu vurguluyor. Ona göre ‘Basel anlaşması’, bankaların sermaye yeterliliği ve varlık bazlı risk ağırlıkları için küresel çerçeveyi çiziyor. Bu çerçeve, bankaların dijital varlıklarla, özellikle de Bitcoin(BTC) ile nasıl ilişki kuracağını doğrudan şekillendiriyor. Basel kurallarının, 28 farklı yargı alanındaki merkez bankaları ve regülatörlerden oluşan Basel Komitesi tarafından yazıldığını hatırlatan Le, ABD’nin bu tablonun yalnızca bir parçası olduğunu ve küresel kuralların ulusal banka regülasyonlarına aynen sızdığını belirtiyor.

Le aynı zamanda, ABD yönetiminin öne çıkarmaya çalıştığı ‘kripto liderliği’ hedefiyle Basel temelli sermaye uygulamaları arasındaki uçuruma işaret ediyor. Ona göre ABD gerçekten ‘dünyanın kripto başkenti’ olmak istiyorsa, Basel sermaye kurallarının Bitcoin(BTC) ve diğer dijital varlıklar için nasıl uygulandığını ‘yakından yeniden değerlendirmek’ zorunda. Washington bir yandan kripto endüstrisinde söz sahibi olmak istediğini söylerken, diğer yandan bankalara Bitcoin(BTC) tutmayı neredeyse ekonomik olarak anlamsız kılan sermaye kurallarını değiştirmeden bırakıyor.

Bu tartışmayı ilk fitilleyen isim, X’te paylaştığı gönderide varlık sınıfları arasındaki risk ağırlığı farkını çarpıcı bir dille özetleyen Jeff Walton(Jeff Walton) oldu. Walton, “Basel III varlık risk ağırlıkları: ‘altın 0%, borsa yatırım hisseleri 300%, Bitcoin 1.250%’” ifadesini kullanarak, ABD gerçekten ‘kripto başkenti(crypto capital)’ olmayı hedefliyorsa “banka regülasyonlarını değiştirmek zorunda olduğunu, mevcut yapıda riskin yanlış fiyatlandığını” savundu. Bu kıyaslamaya göre Bitcoin(BTC), sadece halka açık hisselerden değil, özel sermaye yatırımlarından bile birkaç kat daha yüksek; pratikte “en yüksek riskli” varlık kategorisine itilmiş durumda.

Söz konusu grafik, varlık gruplarını tipik risk ağırlıklarına göre merdiven formunda sıralıyor. En altta 0% ile nakit ve merkez bankası nezdindeki mevduatlar, hemen yanında yine 0% ağırlıklı fiziki altın yer alıyor. ABD Hazine kâğıtları gibi ‘gelişmiş ülke devlet tahvilleri’ (ülke para birimi ve yerel bankalar bazında) de 0% diliminde. Yatırım yapılabilir nota sahip şirket tahvilleri 20–75% bandına, kredi notu olmayan şirket borçları 100% seviyesine, ‘yüksek getiri/yüksek risk’ (high-yield) tahviller ise 150% kategorisine konmuş durumda. Borsa kotasyonlu hisseler 250–300%, özel sermaye yatırımları 400% ve üzerine çıkarken, tablonun en tepesinde 1.250% ile adeta ‘yalnız bırakılmış’ Bitcoin(BTC) bulunuyor.

Bitcoin Policy Institute strateji sorumlusu Conner Brown(Conner Brown), bu risk ağırlığı yapısının bankalar açısından Bitcoin(BTC) aracılığını fiilen ‘ekonomik olarak imkânsız’ bir tercih haline getirdiğini savunuyor. Brown’a göre bankalar, regülatörlerin bir varlığı ne kadar riskli gördüğüne göre sermaye tutmakla yükümlü ve ‘risk ağırlığı’ yükseldikçe o varlığı bilançoda taşımak katlanarak pahalılaşıyor. ‘yorum’Basel çerçevesinde risk ağırlıkları, özkaynak gereksinimini doğrudan belirlediği için, Bitcoin(BTC) gibi 1.250% düzeyine itilmiş varlıklar, pratikte regüle bankaların radarından çıkıyor.‘yorum’

Brown, Bitcoin(BTC) için uygulanan 1.250%’lik oranın, kabaca ‘1 dolar pozisyon için 1 dolar özkaynak’ gerektiren bir eşik anlamına geldiğini söylüyor. Buna göre bir banka, Bitcoin(BTC) pozisyonu olarak 1 dolar (yaklaşık 1.448 TL) alırsa, buna karşılık 1 dolar (yaklaşık 1.448 TL) da özkaynak ayırmak zorunda. Öte yandan altın, nakit gibi neredeyse hiç sermaye maliyeti olmayan bir varlık muamelesi görüyor. Sonuçta yalnızca Bitcoin(BTC) için fiilen ‘%100 sermaye karşılığı’ istenirken, regüle bankaların Bitcoin(BTC) tutmasının yolu yapısal olarak tıkanıyor.

Brown ayrıca Bitcoin(BTC)’in mevcut finansal varlıklardan bile daha sıkı düzenlenmesi gerektiği varsayımına temelden itiraz ediyor. Bitcoin(BTC)’in 7/24 işlem görmesi, zincir üzerindeki verilerle sahiplik ve bakiyelerin hızlıca doğrulanabilmesi, arzının sabitlenmiş olması, dünya çapında hızlı ödeme ve takas imkânı sunması, fiyat oluşumunun ise şeffaf ve anlık olması gibi özelliklere dikkat çekiyor. Ona göre bu nitelikler, risk yönetimi ve piyasa işleyişi açısından ‘avantaj’ bile sayılabilirken; regülasyon tarafı Bitcoin(BTC)’i aşırı riskli kategorisine itip bankaların ‘saklama, takas ve aracılık’ gibi hizmetler sunmasını caydırıyor.

Brown, Basel tarzı Bitcoin(BTC) düzenlemesinin sadece banka bilançolarıyla sınırlı kalmadığını, piyasa rekabet dinamiklerini de bozduğunu savunuyor. Aşırı yüksek risk ağırlıkları yüzünden faaliyetlerin ‘banka dışı kurumlardan ve offshore(yurtdışı, regülasyon dışı) merkezlerden yürütüldüğünü’ söylüyor. Normal şartlarda regülasyon sınırları içinde bankaların üstlenmesi gereken saklama ve aracılık fonksiyonlarının, daha gevşek denetlenen aktörlere kaymasının ise hem yatırımcı koruması hem de sistemik risk bakımından ters etki yaratabileceği uyarısını yapıyor.

Brown’a göre bu durum kalıcı hale gelirse, ‘ABD’li bankalar ve finans kurumları küresel rekabette geriye düşebilir’. Avrupa veya Asya’daki bazı ülkeler, bankaların Bitcoin(BTC) ve dijital varlıklarla çalışmasını kolaylaştıracak regülasyon değişikliklerine giderse; ABD kurumları sadece verimsiz sermaye kurallarına takılıp pazar payı kapma fırsatını kaçırabilir. Bitcoin(BTC) risk ağırlığı yeniden ayarlanmazsa, ABD kendi eliyle ‘kripto finans merkezi’ olma iddiasından vazgeçmiş olacak.

Haberin yazıldığı anda Bitcoin(BTC) fiyatı, yaklaşık 67.857 dolar (yaklaşık 98,28 milyon TL) civarında işlem görüyordu. Yatırımcıların odağında, Bitcoin(BTC)’in haftalık grafikte 200 haftalık üssel hareketli ortalama(EMA) üzerinde tutunup tutunamayacağı bulunuyor. Teknik göstergelerdeki bu kritik eşik, Basel tarzı sermaye kuralları gibi düzenleyici unsurlarla birleşince, Bitcoin(BTC) piyasasını sadece ‘kısa vadeli dalgalanma’ değil, yapısal ortam açısından da bir dönüm noktasına getiriyor.

Sonuçta bu tartışma, Bitcoin(BTC)’i sadece ‘spekülatif bir varlık’ olarak gören bakışı aşarak, onu küresel banka sermaye düzeni içinde nereye yerleştireceğimiz sorusunu ortaya koyuyor. Bitcoin(BTC) için uygulanan risk ağırlığı yeniden gözden geçirilirse, bankaların piyasaya giriş kanalları genişleyebilir. Ancak regülatörler temkinli duruşunu sürdürürse, bugünkü ‘1.250% bariyeri’ uzun süre kalkmayabilir. Her iki senaryoda da, Bitcoin(BTC) ve dijital varlıkları çevreleyen regülasyon tasarımı; ülkelerin finans merkezleri arasındaki rekabeti ve piyasa yapısını belirleyecek ‘kilit değişkenlerden biri’ haline gelmiş durumda.

Yorum 0