Haberler

Haberler  Coin Bilgisi

Coin Bilgisi  Hakkımızda

Hakkımızda

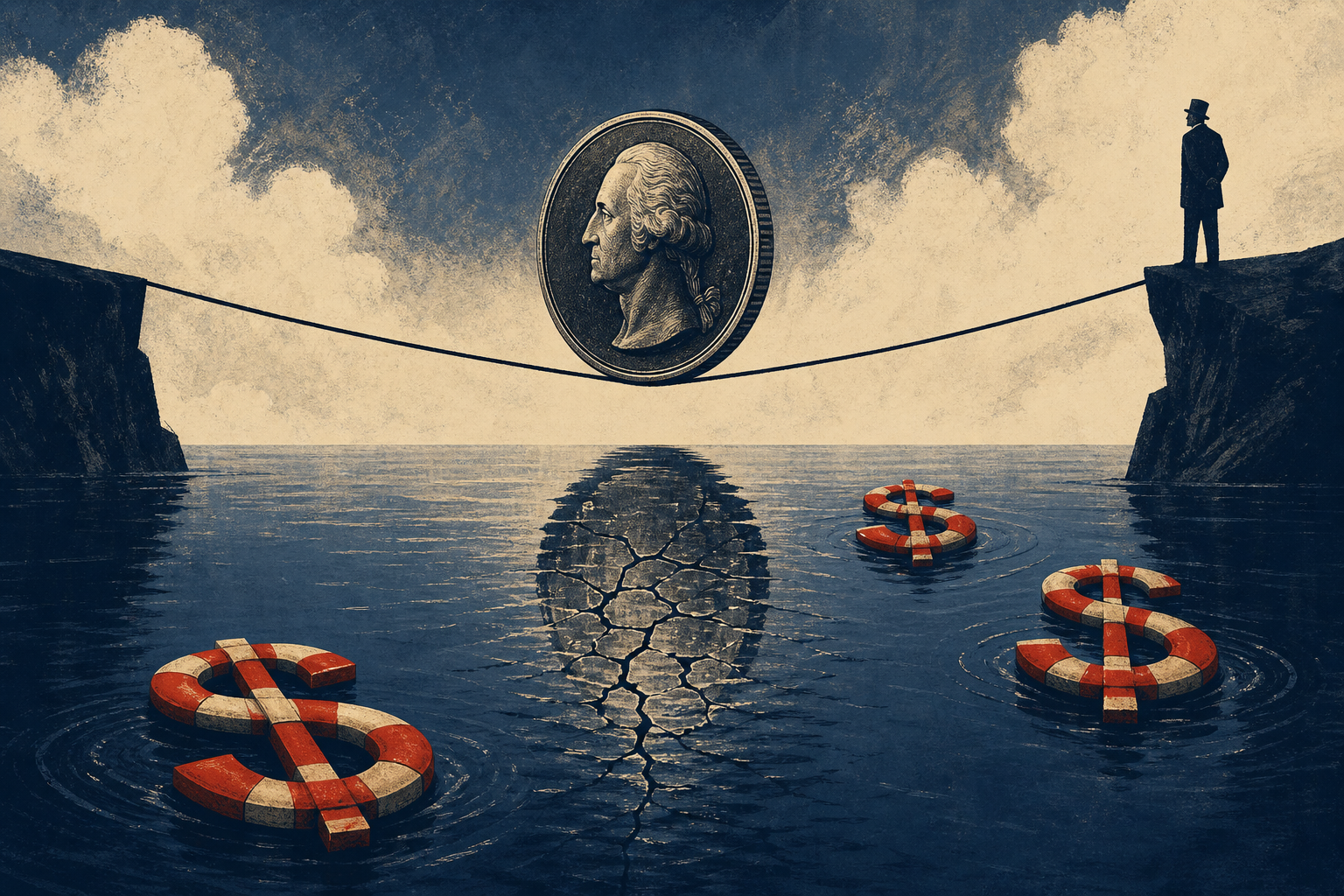

스테이블coinler, adlarından beklenildiği kadar ‘stabil’ mi? Yüzeyde güvenli bir yapı sunsalar da, son yıllarda art arda yaşanan ‘depeg’ vakaları, yani 1 dolar sabitinden kopuşlar, bu ürünlerin *yapısal risklerini* yeniden masaya yatırma ihtiyacını büyütüyor. Piyasa hızla genişlerken, aslında oldukça basit gibi görünen soruların, sistemin kalbindeki zafiyetleri daha net ortaya çıkardığı yorumları öne çıkıyor.

Kripto ekosisteminde, stablecoinlere yönelik algı ile gerçeklik arasındaki fark uzun süredir tartışılıyor. Geçmişteki NuBits çöküşü ve Terra(LUNA) faciasının ardından, yakın dönemde de Ethena’nın ENA tabanlı yapısı gibi DeFi merkezli stablecoin modellerinde peş peşe *peg kaybı* yaşandı. ‘1 dolar eşitliği’ varsayımının bozulduğu bu örnekler, riskin sadece küçük projelerle sınırlı olmadığını gösteriyor. Dahası, Circle’ın USD Coin’i USDC ve Tether’ın Tether’i USDT gibi piyasanın en büyük oyuncuları bile dönem dönem kısa süreli fiyat sapmalarıyla gündeme geldi.

Stablecoinler ile Bitcoin(BTC) arasındaki temel fark da burada önem kazanıyor. Stablecoin, teorik olarak değeri *dolar* gibi bir varlığa sabitlenmiş kripto para olarak tasarlanıyor. Bitcoin ise tamamen serbest piyasada, arz-talep dengesine göre fiyatlanan, yüksek volatilitesiyle bilinen bir varlık. Bu basit ayrım, kripto piyasasında hangi ürünün *değer saklama*, hangisinin *takas ve ödeme aracı* olarak konumlandığına dair ana sınır çizgisi haline geliyor. Uzmanlara göre, hâlâ birçok bireysel yatırımcı ve şirketin bu temel farkları bile tam olarak kavrayamaması, pazarın aslında ne kadar erken aşamada olduğunu gösteriyor.

Stablecoinlerin ortaya çıkış motivasyonu, mevcut finans sisteminin sınırlamalarını aşma arzusuyla bağlantılı. Güncel bankacılık altyapısı; yüksek komisyonlar, yavaş operasyon süreleri ve ülke sınırlarına takılan ürün yapılarıyla eleştiriliyor. Stablecoinler ise, ‘internet gibi çalışan para’ fikrini merkeze alıyor. Sınır ötesi, 7/24, anlık ve *programlanabilir* bir para katmanı sunmayı hedefliyor. Bu da onları yalnızca basit bir ödeme aracı olmaktan çıkarıp, DeFi protokollerinden borsalara, dijital ticaretten oyun içi ekonomilere kadar uzanan geniş bir kullanım alanıyla *dijital ekonominin altyapı taşı* haline getiriyor.

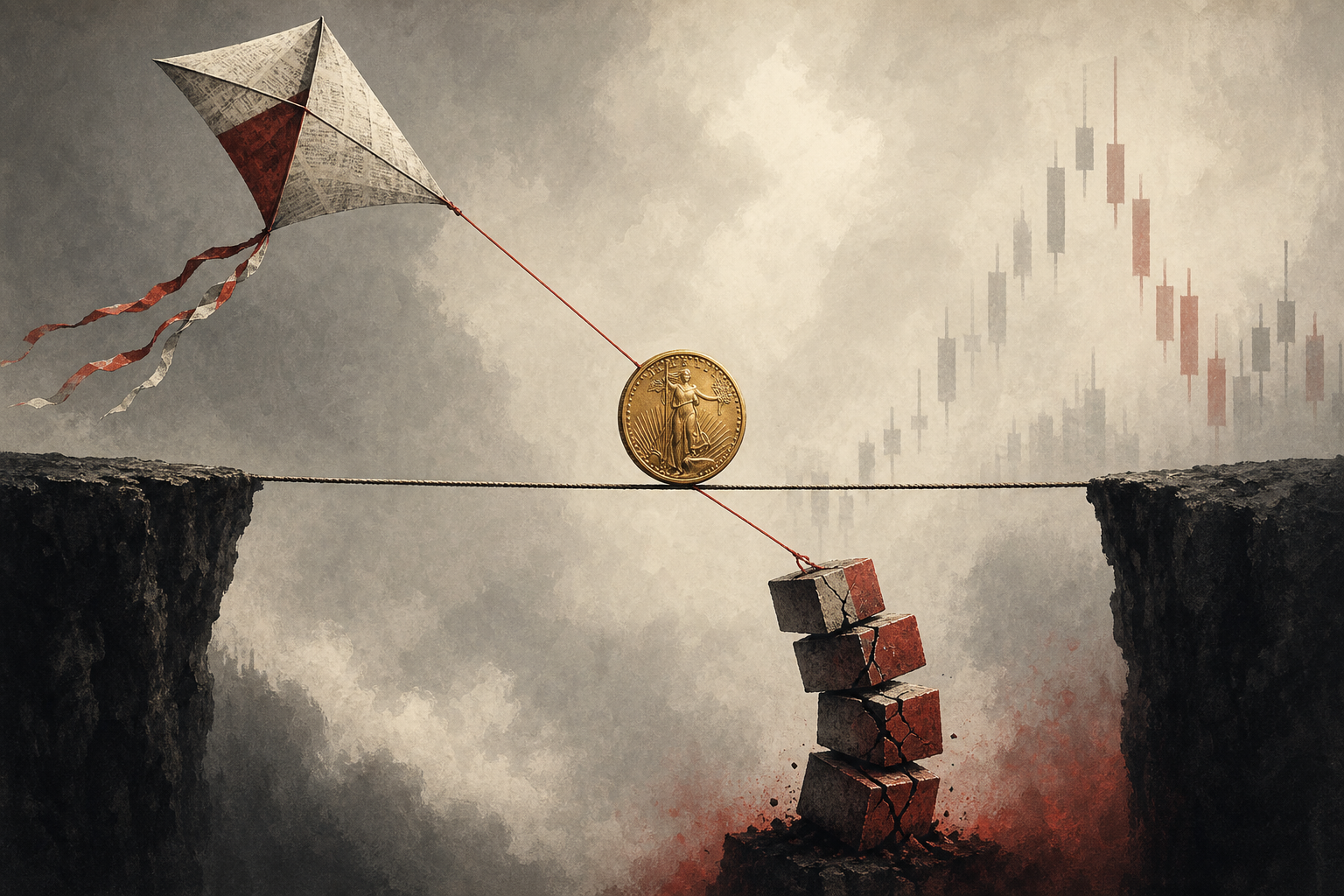

Bu noktada kritik soru, ‘1 dolar sabiti’ni nasıl korudukları. En yaygın model, *fiat teminatlı* yapı. USDC gibi projelerde, ihraç edilen her 1 coin için teorik olarak kasada 1 dolar veya buna yakın *nakit benzeri* varlık tutuluyor. Bu rezervler; banka hesapları, Hazine tahvilleri, kısa vadeli borçlanma araçları gibi yüksek likiditeli enstrümanlardan oluşuyor. İkinci model, *aşırı teminatlı* DeFi çözümleri. Örneğin DAI, kullanıcıların Ethereum(ETH) gibi kriptoları teminat kilitlemesiyle üretiliyor; teminat değeri genelde basılan DAI’nin çok üzerinde tutularak ani fiyat düşüşlerine karşı tampon oluşturuluyor. En tartışmalı kategori olan *algoritmik stablecoinler*de ise, fiyat istikrarı arz-talep dengesini otomatik ayarlayan akıllı kontratlarla sağlanmaya çalışılıyor. Terra ekosisteminde UST ile yaşanan çöküş, bu modeldeki hata veya saldırıların nasıl sistemik şoklara yol açabileceğini net biçimde göstermiş durumda.

Rezervlerin kim tarafından ve nasıl tutulduğu da başka bir risk katmanı. Fiat teminatlı büyük stablecoin projelerinde, varlıklar çoğunlukla ihraççı şirketin kasasında durmuyor. Bunun yerine BlackRock(BLK), BNY Mellon(BK) gibi büyük küresel saklama kurumları devreye giriyor. Bu yapı şeffaflık ve güvenlik iddiasını güçlendirirken, aynı zamanda geleneksel finans sistemine bağımlılığı da artırıyor. Rezerv bileşiminin şeffaf raporlarla açıklanması, düzenli denetim raporları, hangi ülkede hangi regülasyona tabi olunduğu gibi unsurlar, yatırımcı güveninin ana belirleyicileri haline gelmiş durumda. DeFi temelli stablecoinlerde ise teminatlar tamamen zincir üzerinde, akıllı kontratlar aracılığıyla yönetiliyor; bu da *şeffaflık* sağlarken, kontrat açığı ve likidasyon riski gibi teknik tehlikeleri beraberinde getiriyor.

Peki, bir anda çok büyük çaplı bir *itfa (redeem) dalgası* gelirse ne olur? Teoride, yüzde 100 teminatlı bir stablecoin, talep eden herkesin istediği an coinlerini 1 dolar karşılığında nakde çevirebilmesini vaat ediyor. Fakat pratikte, herkesin aynı anda kapıya dayanması durumunda, tıpkı klasik bankacılıkta olduğu gibi *likidite baskısı* ortaya çıkabiliyor. 2023’teki Silicon Valley Bank(SVB) krizinde USDC’nin kısa süreli depeg yaşaması, rezervlerin bir bölümünün risk altındaki bankada tutulmasının piyasa paniklerine nasıl zemin hazırladığını gözler önüne serdi. Bu örnek, ‘rezervler gerçekten nerede, ne kadar hızlı likide edilebilir ve hangi hukuki çerçeveye tabi’ sorularını yatırımcı açısından hayati hale getirdi.

Tüm bunların üzerine bir de *regülasyon* belirsizliği ekleniyor. Özellikle ABD’de, stablecoinleri doğrudan hedefleyen kapsamlı bir yasal çerçeve hâlâ netleşmiş değil. Banka lisansı zorunluluğu, faiz getirisi sunan stablecoin ürünlerinin menkul kıymet sayılıp sayılmayacağı, ihraççıların sermaye ve likidite yükümlülükleri gibi başlıklar üzerinde sert tartışmalar sürüyor. Son dönemde gündeme gelen ‘GENIUS Act’ benzeri yasa tasarıları, rezerv kalitesi ve oranı için daha sıkı standartlar getirmeyi, düzenleyici denetimi artırmayı ve tüketici korumasını güçlendirmeyi hedefliyor. Piyasada bu tür girişimler, bir yandan kısa vadede belirsizliği artırsa da, uzun vadede *kurumsal oyuncular için güvenli çerçeve* oluşturma adımı olarak okunuyor.

Tüm resme bakıldığında, ‘stablecoinler güvenli midir?’ sorusunun cevabı modelden modele ciddi biçimde değişiyor. Fiat teminatlı, şeffaf rezerv raporu yayınlayan, köklü saklama kurumlarıyla çalışan projeler ile deneysel algoritmik tasarımlar aynı risk sepetine konulamıyor. Yine de, hack, akıllı kontrat açığı, proje yönetim hatası, likidite şoku ve hatta kullanıcıların kendi *özel anahtarlarını kaybetmesi* gibi klasik kripto riskleri, bu alanda da olduğu gibi duruyor. Buna karşılık, düzenleyici kurumların daha net kurallar koymaya başlaması, büyük finans kuruluşlarının saklama ve rezerv yönetiminde rol üstlenmesi, piyasanın *şeffaflık* talebinin artması gibi dinamikler, stablecoin ekosisteminde kademeli bir olgunlaşma işaret ediyor.

Uzmanlar, stablecoinleri tamamlanmış ve sorunsuz bir sistem olarak değil, hala evrim sürecindeki bir *altyapı katmanı* olarak konumlandırıyor. Özellikle küresel ödemeler, remittance (uluslararası para transferi), DeFi protokolleri ve tokenleştirilmiş menkul kıymet piyasaları açısından, stablecoinlerin “dijital finansın omurgası” rolüne doğru ilerlediği konusunda geniş bir görüş birliği var. Dolayısıyla ‘ne kadar stabil oldukları’ sorusu, bu varlık sınıfının zayıflığını değil, tersine, giderek büyüyen önemini ve üzerine inşa edilecek yeni katmanların ne kadar dikkatle tasarlanması gerektiğini hatırlatan bir uyarı olarak öne çıkıyor. Yorum: Metin boyunca ‘stabilite’ iddiası ile ‘yapısal risk’ arasındaki gerilim vurgulanarak, stablecoinlerin hem kırılgan hem de vazgeçilmez bir altyapı olduğu çerçevesi kuruluyor.

Yorum 0