Haberler

Haberler  Coin Bilgisi

Coin Bilgisi  Hakkımızda

Hakkımızda

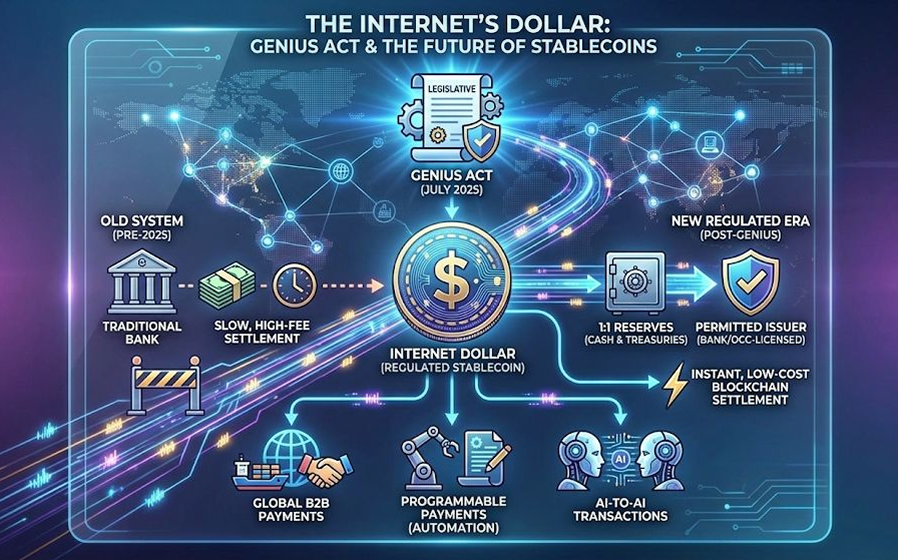

Stabilcoin Patlaması, Geleneksel Bankaları Zorlayabilir: 725 Trilyon Won Hacminde Mevduat Çıkışı Uyarısı

Stabilcoin pazarının hızla büyümesi, geleneksel bankalar için ‘mevduat kaybı’ tehdidini gündeme getirdi. Standard Chartered’ın 24’ünde yayımladığı araştırmaya göre, 2028 yılına kadar stabilcoin yaygınlığı küresel bankacılık sisteminden 500 milyar dolar (yaklaşık 725 trilyon won) tutarında mevduat çıkışına yol açabilir. Bu çıkışın büyük bölümünün özellikle Amerika Birleşik Devletleri’ndeki bankaları etkilemesi bekleniyor.

Standard Chartered tarafından hazırlanan raporda, stabilcoin’lerin toplam piyasa değeri son bir yıl içinde yüzde 40’tan fazla artarak 300 milyar doların üzerinde bir seviyeye ulaştı. Kripto para piyasasında artan regülasyon beklentisi, bu büyümenin gelecekte daha da hızlanabileceğine işaret ediyor.

Banka’nın kripto araştırmaları küresel başkanı olan Geoff Kendrick, Bloomberg’e verdiği demeçte, stabilcoin’lerin gelişmiş ülkelerdeki banka mevduatlarını emerek 500 milyar dolarlık bir hacme ulaşabileceğini söyledi. Kendrick’e göre bunun neredeyse üçte biri yalnızca ABD bankacılık sektöründen ayrılabilir. Özellikle ABD Kongresi’nde görüşülmekte olan ‘Clarity Act’ adlı dijital varlık düzenlemesinin yürürlüğe girmesi halinde bu çıkış daha da hız kazanabilir.

“Ödeme sistemleri ve bankaların temel faaliyetleri stabilcoin altyapısı üzerine kaymaya başlarsa, ABD bankacılık sistemi yapısal bir sarsıntı yaşayabilir” değerlendirmesinde bulunan Kendrick, olası dönüşümün etkisinin sadece mevduatla sınırlı kalmayacağını belirtti.

Öte yandan, stabilcoin yatırımları üzerinden faiz şeklinde ödüller verilmesi de bankalar için ayrı bir tehdit oluşturuyor. Örneğin Coinbase, Circle tarafından ihraç edilen USD Coin (USDC) yatırımlarına yıllık yüzde 3,5 oranında getiri sunuyor. Bankacılık lobisi, bu tür uygulamaların finansal istikrarı tehdit ederek mevduat çıkışını hızlandırabileceği gerekçesiyle tepki gösteriyor.

Coinbase CEO’su Brian Armstrong ise bu eleştirilere sert cevap verdi. Dünya Ekonomik Forumu’nun Davos’taki zirvesinde konuşan Armstrong, “Bu bankacılık lobisi açıkça rekabeti yok etmeye çalışıyor. Bu yapılanlar Amerikalı tüketicilere zarar veriyor ve oldukça ‘gayri-Amerikan’ bir yaklaşımdır” diyerek bankacılık sektörünü eleştirdi.

Mevcut tartışmalara rağmen, Kendrick ABD Kongresi’nin kripto para piyasasını düzenleyecek kapsamlı yapısal reformları 2024'ün ilk çeyreğinde geçirme ihtimalinin yüksek olduğunu öngördü.

Raporda ayrıca en büyük riskin ABD'deki yerel bankalar için geçerli olduğu belirtiliyor. “Mevduat çıkış riski” endeksi, net faiz marjı (NIM) gelirlerinin toplam gelirdeki oranına göre hesaplandı ve sonuçlar küçük ve orta ölçekli bankaların büyük finans kuruluşlarına kıyasla daha savunmasız olduğunu gösterdi.

Huntington Bancshares, M&T Bank, Truist Financial ve Citizens Financial Group gibi bölgesel bankalar, yatırım bankaları veya geniş kapsamlı finans gruplarına kıyasla krediye dayalı geleneksel iş modeline daha fazla bağlı oldukları için ödeme sistemlerinden kaynaklı kayıplara daha açık durumda.

Kısa vadede ise bazı destekleyici faktörler bulunuyor. Ocak ayı itibarıyla KBW bölgesel bankacılık endeksi yaklaşık yüzde 6 yükselmiş durumda ve bu oran genel piyasadaki yüzde 1 civarındaki yükselişin oldukça üzerinde. Piyasa, faiz indirimleri ve kamu teşviklerinin kredi büyümesini destekleyebileceğini düşünüyor.

Ancak Geoff Kendrick, uzun vadede stabilcoin’lerin mevduat çekim merkezine dönüşmesinin önlenemez bir eğilim olduğunu vurguladı. “Bankaların buna nasıl uyum sağlayacağına göre net faiz marjındaki düşüş oranı da değişiklik gösterebilir” diyor.

Önemli bir diğer bulgu ise mevcut stabilcoin rezervlerinin büyük kısmının bankalarda tutulmadığı yönünde. Örneğin piyasa liderleri olan Tether ve Circle, toplam rezervlerinin yalnızca sırasıyla yüzde 0,02 ve yüzde 14,5’ini banka mevduatı olarak saklıyor. Bu da stabilcoin’lerin geleneksel bankacılık sisteminden giderek daha bağımsız bir yapıya kavuştuğuna işaret ediyor.

Yorum 0